Налоговый метод связан - Налоговое право, Понятие налогового права. Предмет и метод

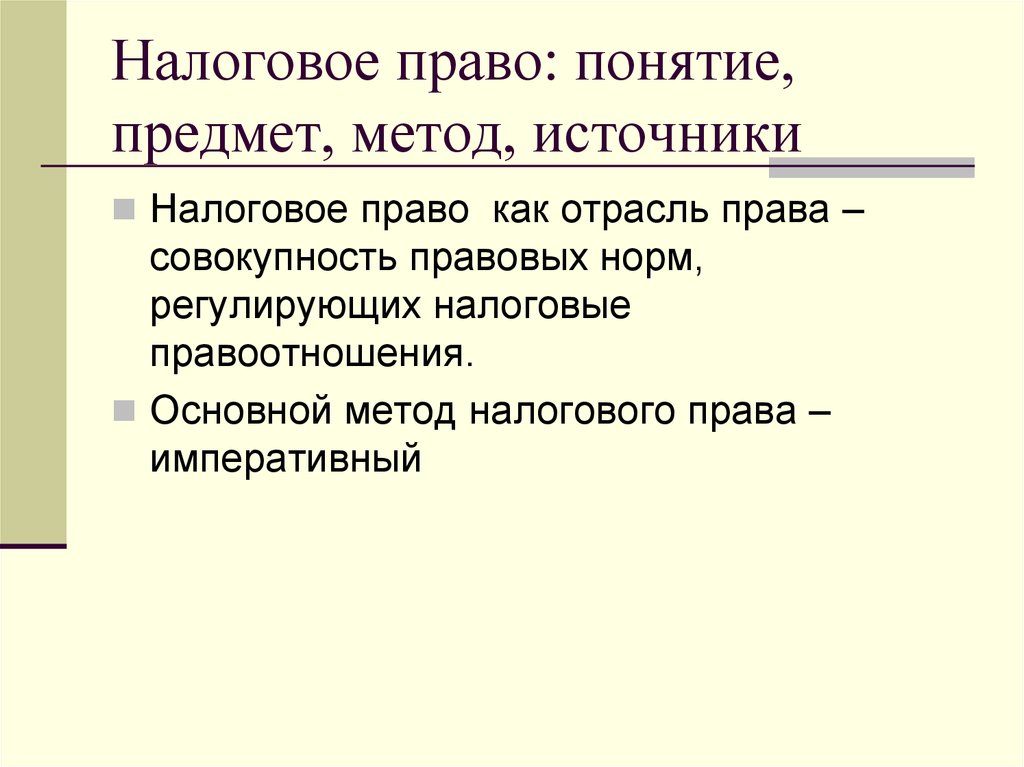

2.2. Предмет и метод налогового права

В настоящее время вопрос о месте налогового права в правовой системе активно обсуждается. Пока отсутствуют единые подходы к разрешению данного вопроса. Можно выделить три существующие в юридической литературе точки зрения:. Наличие большого плюрализма мнений по вопросу определения места налогового права в правовой системе обусловлено, прежде всего, критериями, которыми пользуются те или иные исследователи в обоснование своих позиций. Более того, в настоящее время нет единого мнения и по поводу системы самого финансового права и тех критериев, которые лежат в основе выделения в финансовом праве институтов и подотраслей. В настоящее время логичнее налоговое право рассматривать как подотрасль финансового права.

Обычная версия. Научная библиотека. Медицинский факультет им. Олимпиада "Звезда". Задать вопрос.

- Для продолжения работы вам необходимо ввести капчу

- Налоговое право в российской правовой системе занимает ведущее место, ведь оно регулирует важнейшие для государства и общества правоотношения - общественные отношения в сфере налогообложения, которые возникают между государством, налогоплательщиками и иными обязанными лицами.

- Три подхода по поводу природы НП, его места в правовой системе: 1. НП — правовой институт финансового права который обособленно от него рассматриваться не должен.

- Это краткая форма заказа. После ее заполнения вы перейдете на полную форму заказа работы.

- Большинством авторов налоговое право определяется как совокупность правовых норм, регулирующих отношения и социальные связи, возникающие между теми или иными субъектами при установлении, введении и взимании налогов Химичева. Налоговое право как учебная дисциплина и налоговое право как научные знания базируются на отрасли права , так как они изучают нормы и институты подотрасли финансового права — налогового права.

- Налоговое право — подотрасль финансового права , представляющая собой совокупность правовых норм , регулирующих общественные отношения в сфере налогообложения [1].

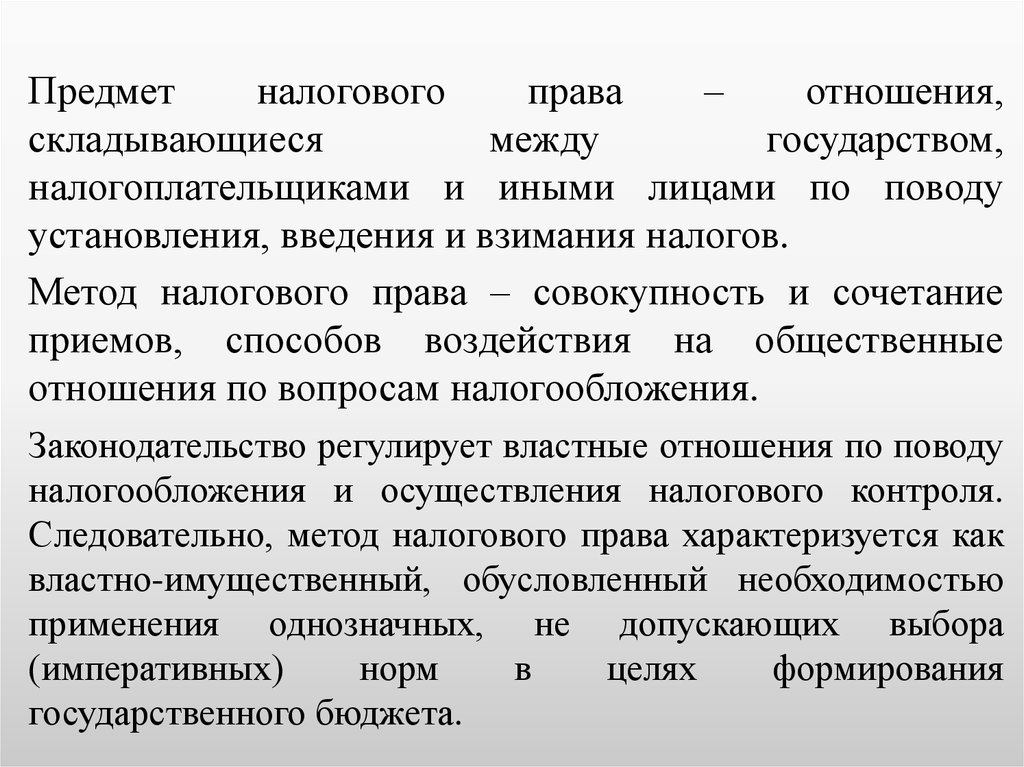

- Налоговое право - совокупность правовых норм, регулирующих общественные отношения по установлению, введению и взиманию налога путем императивного метода воздействия на соответствующих субъектов. Характерной чертой налоговых отношений служит их имущественный характер - выполнение налоговой обязанности, которая означает передачу в распоряжение государства определенных денежных средств их собственником.

- Налоговое право: понятие, предмет и метод Налоговое право — система финансово-правовых норм , регулирующих налоговые правоотношения.

- Рабочая программа дисциплины Налоговое право.

- Все отрасли или подотрасли права различаются, прежде всего, по предмету правового регулирования.

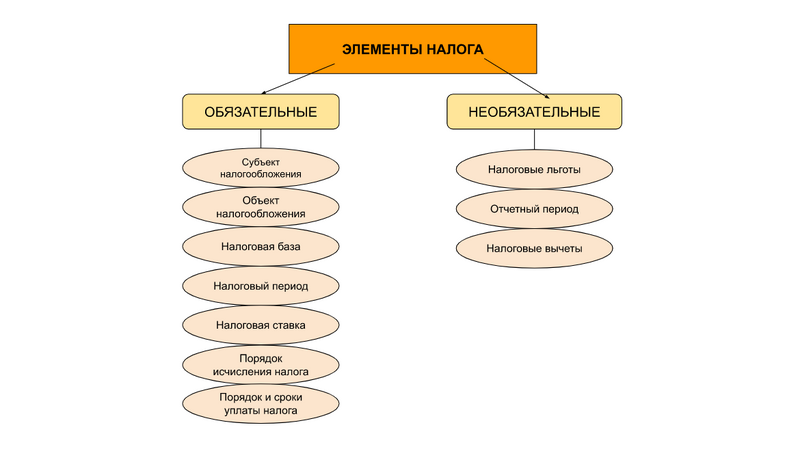

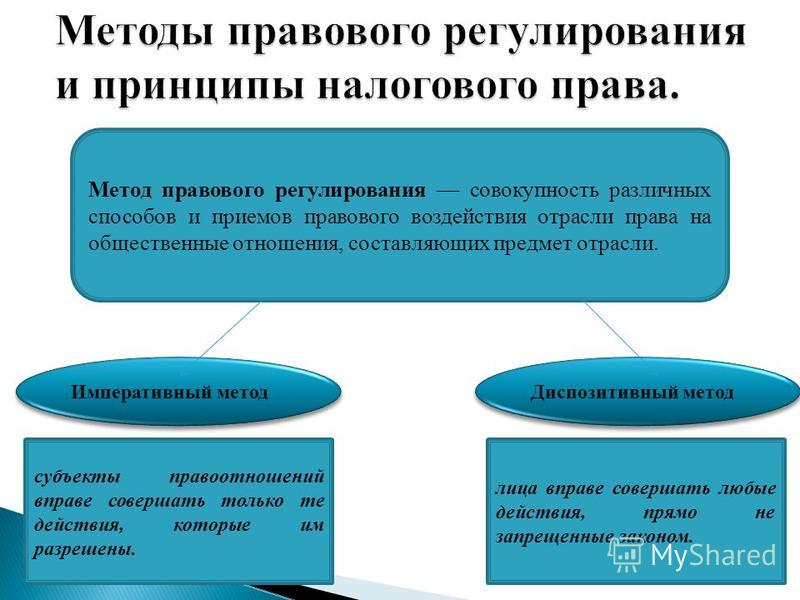

Понятие и место налогового права в системе национального права. Налоговое право по своему содержанию регулирует исключительно общественные отношения, связанные с взиманием налогов, то есть порядком установления, взимания и уплаты налогов и других обязательных платежей в бюджетную систему государства. Для выявления круга общественных отношений, составляющих предмет налогового права, важное значение имеет п. Данная налоговая правовая норма определяет следующее: «Настоящий Кодекс устанавливает систему налогов, сборов пошлин , взимаемых в бюджет Республики Беларусь, основные принципы налогообложения в Республике Беларусь, регулирует властные отношения по установлению, введению, изменению, прекращению действия налогов, сборов пошлин и отношения, возникающие в процессе исполнения налогового обязательства, осуществления налогового контроля, обжалования решений налоговых органов, действий бездействия их должностных лиц, а также устанавливает права и обязанности плательщиков, налоговых органов и других участников отношений, регулируемых налоговым законодательством». На основе анализа налогового законодательства Республики Беларусь весь комплекс общественных отношений в сфере налогообложения можно подразделить на пять групп:. Под методом правового регулирования понимается совокупность и сочетание приемов, способов воздействия права на определенные общественные отношения.

Похожие статьи

- Чтобы связать шапку сколько петель набирать - Планета Вязания Как связать шапку спицами. Мастер-клас

- Как связать жилетку для бабушки - Мои первые жаккардовые узоры. Как давно это было

- Как связать игрушку крючком сова - Все РукоТворчество: Вязаные игрушки крючком. Описания

- Связать крючком шарф для малыша - Как связать красивый детский снуд для девочки и мальчика крючком?